這篇想跟讀者分享關於車險的重要觀念,是開車族選擇保險的必備思考邏輯。想像一下,你心儀一輛百萬名車很久,辛苦存一筆錢,終於決定下手時,會遇到一個大問題,那就是:汽車保險要怎麼保?

很多人會聽信汽車業務,花很多錢購買「全險」,內容通常包含了「強制險、第三人責任險、駕駛人傷害險、乘客責任險、車體損失險(甲乙丙式)、竊盜險、零配件損失險」等等,覺得有全險,出事一定會賠。但,等到出險時,才發現這個「全險」,跟自己想像的不同。

買車不會讓你傾家盪產,但車禍會

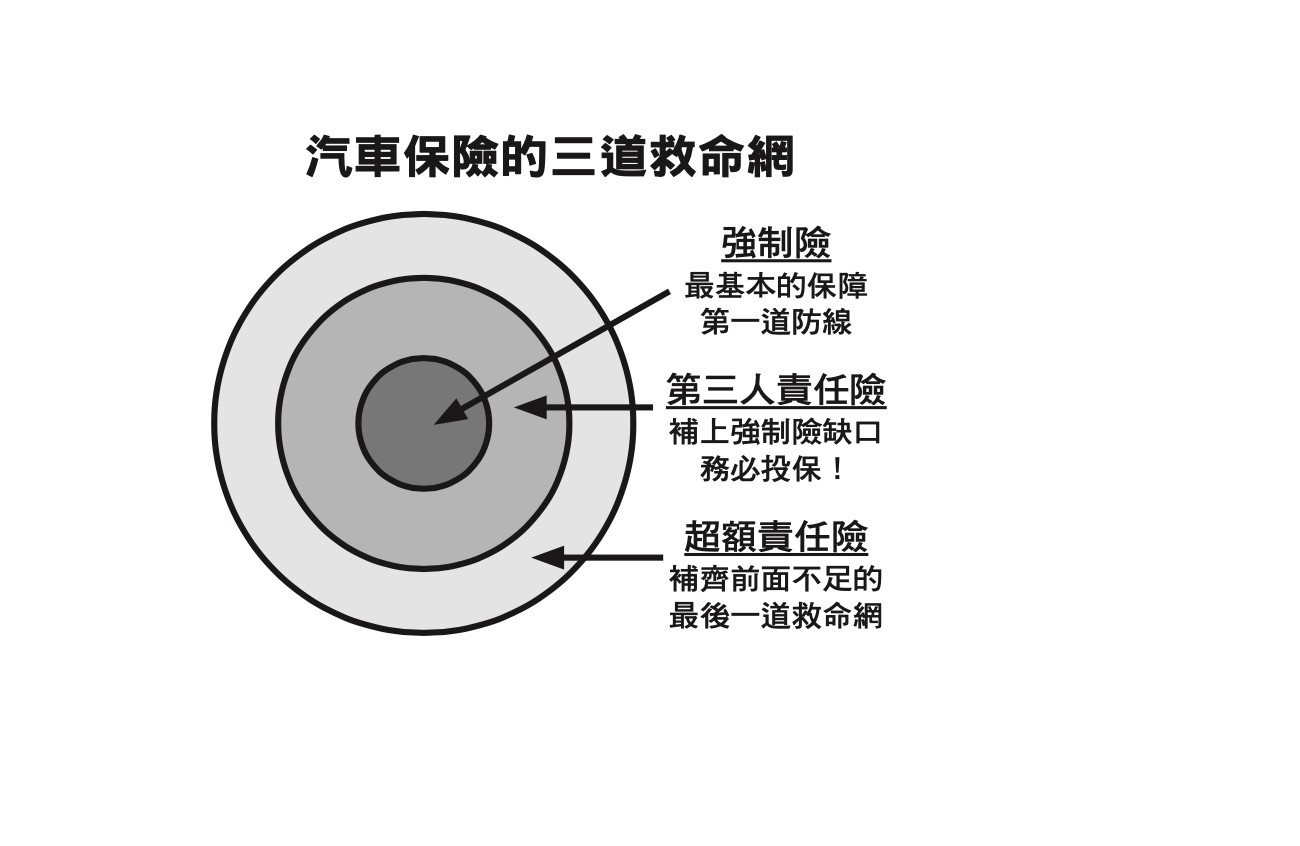

當你買新車的時候,第一個要注意的不是「車體險」或「失竊險」,最重要的是那個最不起眼的「第三人責任險」。

還記得前面買的車子價值多少?一百萬,如果一買來就被偷了,損失最多也是一百萬。你再怎麼樣把車子撞得稀巴爛,它還是價值一百萬而已。但,若今天你開車出門第三人責任險沒有保高一點,或甚至沒有保⋯⋯那簡直是將自己放在萬劫不復的風險當中而不自知。

車子不會讓你傾家蕩產,但車禍會。例如這篇新聞,標題是「天價!車禍撞攤騎士,法院判賠3134萬」,內容如下:

台中市一名宋姓女子,兩年前開車撞傷一名機車女騎士,造成下半身癱瘓終身得坐輪椅代步,訴訟民事判決,三十二歲被害人以勞動年齡六十五歲和平均壽命八十一歲為求償依據,包含醫療、看護、精神撫慰等近十項賠償項目,法院判賠3134萬元,金額之高創國內車禍判決賠償天價。

很多人覺得一場車禍賠償金三千萬簡直不可思議,但深入瞭解「勞動力減損」就知道這個金額是非常有可能的。如果撞到的是外科醫師的手,賠償金額可就一飛衝天了。

「財物損失」也是我非常注意的另外一個重點,非常建議機車騎士保高一點,例如以下這則新聞,標題是「機車撞高級跑車,恐賠償250萬元」:

新北市一輛千萬超跑麥拉倫650S今天傍晚6點多,在新莊區中正路快車道停燈紅燈時,突然遭後方一輛重機車追撞,造成車尾及後保險桿損毀。

換個方向思考,第三人責任險的重要性就像是人身保險中的「壽險」那樣,明明是非常重要的險種,卻因為大家覺得不會發生,認為自己不會那麼倒楣而忽略了,然後把保費拿去買多數情況自己可以承受得起的「車體損失險」。

保險說簡單不簡單,說難也不難,如果你真的有買新車,或規劃自己的人身保險,下面這三個重點一定要記住:

- 不要去冒「承擔不起」的風險

- 不要去冒「因小失大」的風險

- 多思考「風險發生」的可能性

►本文摘自:一心文化《淺談保險觀念》,林政華(大仁) 著

►延伸閱讀:眾保戶注意!「保險」可不是繳了錢就一定「保險」